Voir aussi

03.07.2026 11:29 AM

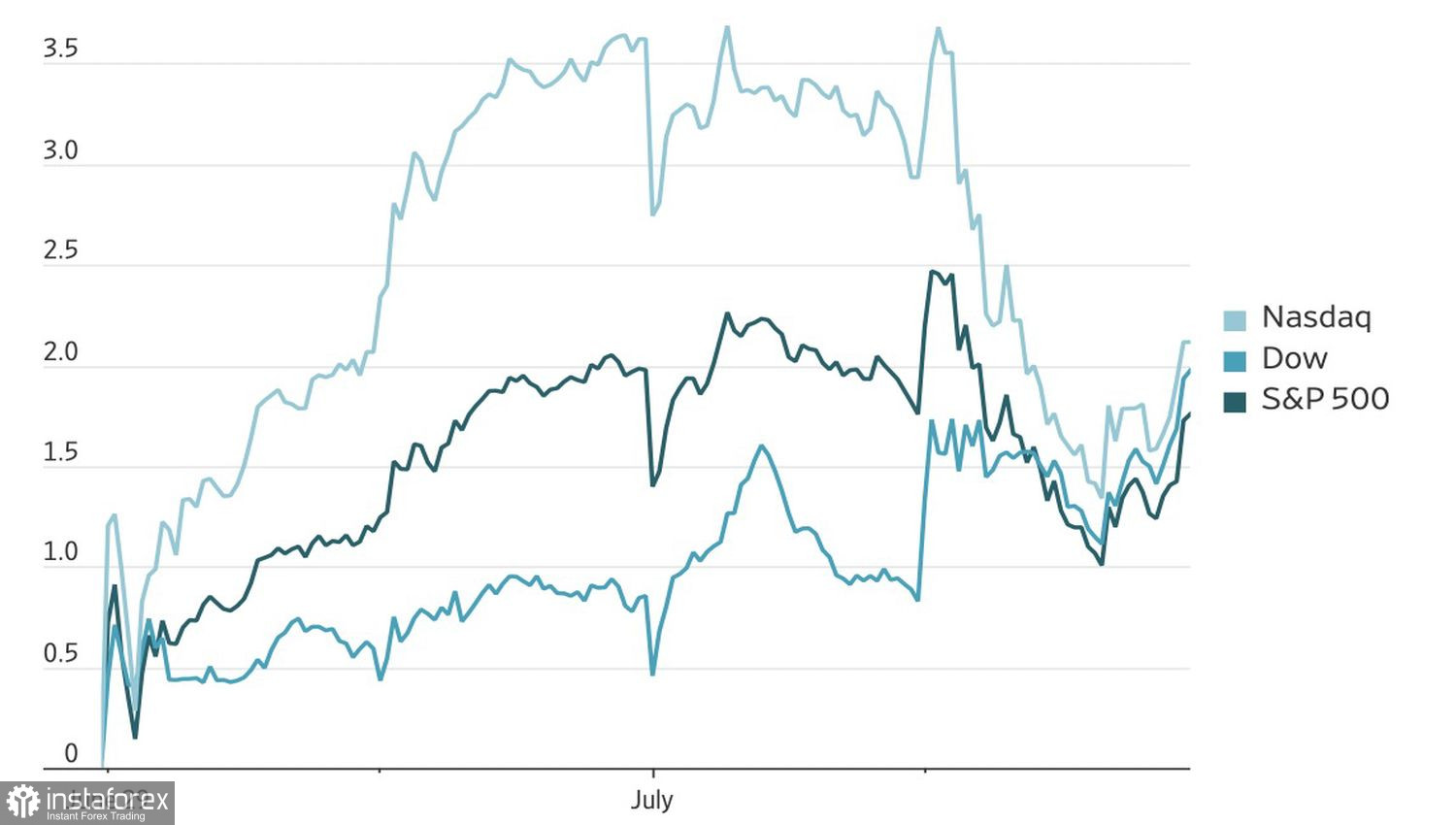

03.07.2026 11:29 AMLe rapport décevant sur l’emploi de juin a servi de catalyseur à ce que Wall Street appelle la rotation sectorielle : les capitaux sont sortis des géants de l’IA pour se diriger vers la santé, les biens de consommation de base et d’autres secteurs négligés pendant la flambée des valeurs liées aux semi-conducteurs.

En juin, l’économie américaine n’a créé que 57 000 emplois, soit presque deux fois moins que les 115 000 attendus par les experts. L’indice Dow Jones Industrial Average a réagi en inscrivant un nouveau record historique, tandis que le Nasdaq Composite reculait. Le S&P 500 s’est retrouvé pris entre des forces opposées : huit de ses 11 secteurs ont terminé en hausse, mais l’indice large a à peine bougé.

Dynamiques du marché boursier

Les investisseurs misent sur le scénario idéal : le ralentissement de l’inflation, la stabilisation du marché de l’emploi et l’absence de relèvement des taux par la Fed. Selon CME Group, la probabilité d’un resserrement en juillet est tombée à environ 20 %, contre 30 % avant la publication. Les créations d’emplois de juin suggèrent que la transmission des tensions sur le marché du travail se modère. Rien, dans ce rapport, n’indique un besoin de relever davantage les taux.

Ce chiffre plus faible réduit la pression sur le président de la Fed, Kevin Warsh. Avec un marché de l’emploi qui ne montre pas de signes de surchauffe et des anticipations d’inflation en repli, la Fed peut raisonnablement se mettre en mode pause pendant l’été, sans envisager de hausses ni de baisses immédiates.

Cela ne signifie pas pour autant que tous les nuages se sont dissipés. Si le tableau macroéconomique apporte un certain soulagement, la volatilité du secteur technologique a assombri l’humeur des investisseurs. Wall Street doute de plus en plus que les investissements massifs dans l’IA finiront par porter leurs fruits. Au mieux, la thématique IA sur les marchés pourrait entrer dans une phase de consolidation profonde ; au pire, elle pourrait subir une correction marquée.

Sur une perspective de six mois, l’image est plus optimiste. Wall Street aborde le second semestre 2026 convaincue que les marchés peuvent continuer de progresser malgré les chocs. Un portefeuille diversifié d’actions, d’obligations et de matières premières a enregistré sa meilleure performance sur un premier semestre depuis 2021, et ce malgré la guerre au Moyen-Orient, l’envolée puis la chute des prix du pétrole, ainsi que l’une des fluctuations les plus marquées des anticipations de taux d’intérêt depuis des années.

Des valorisations plus élevées, un coût de financement accru et un boom fulgurant de l’IA continuent de remodeler les marchés. La question est de savoir s’ils peuvent préserver un fragile équilibre entre l’espoir d’une pause de la Fed et les doutes croissants concernant les perspectives du secteur technologique.

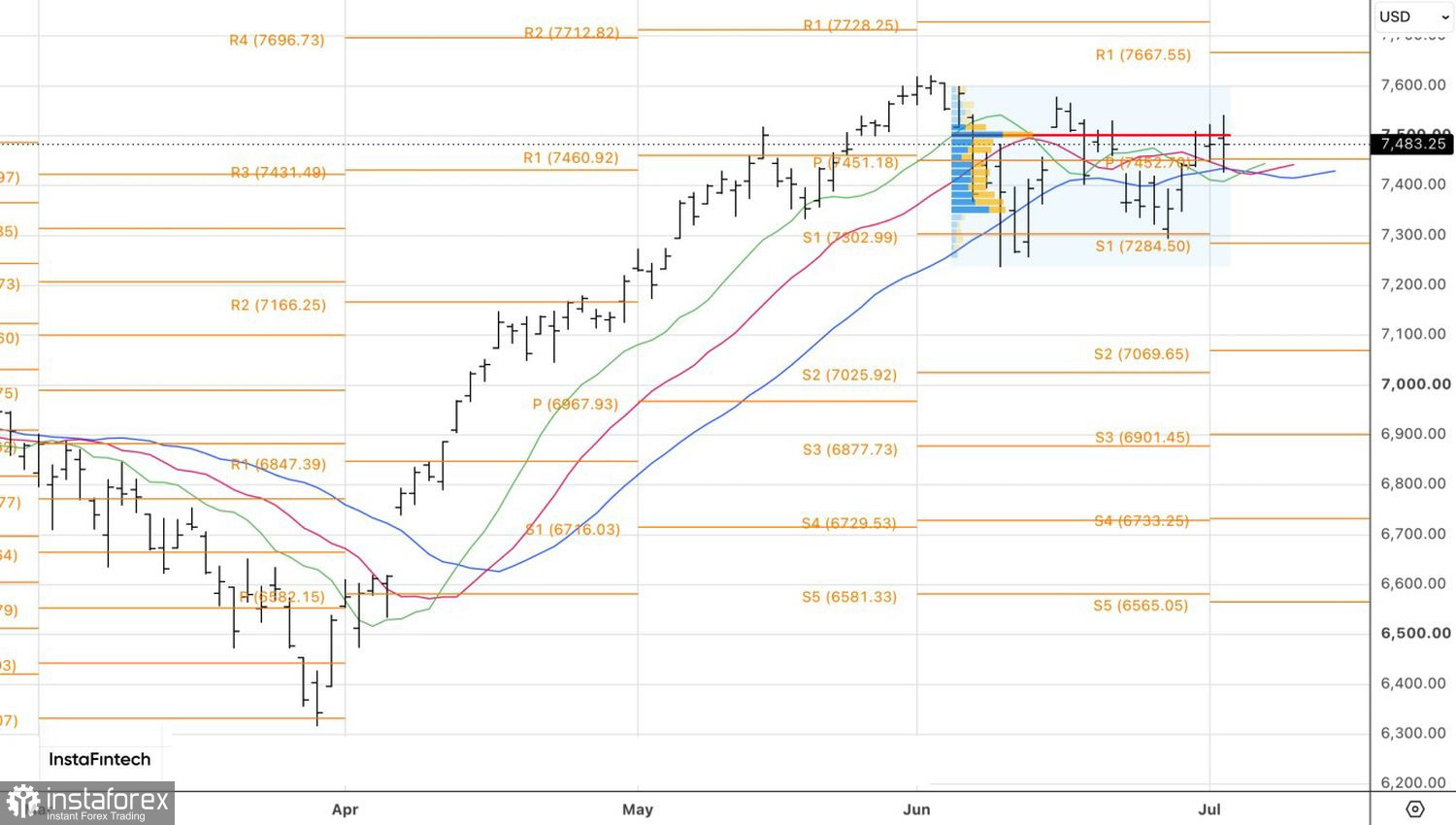

D’un point de vue technique, le graphique journalier du S&P 500 a enregistré un troisième test consécutif infructueux de la juste valeur à 7 500 $. Si les haussiers ne parviennent pas à reprendre des niveaux au-dessus de ce seuil, il y aura une marge pour des ventes à court terme.