03.07.2026 11:29 AM

03.07.2026 11:29 AM疲弱的 6 月就業報告成了華爾街所稱「輪動交易」的導火線:資金自 AI 巨頭撤出,轉而流向先前在晶片飆漲行情中被忽視的醫療保健、民生消費等其他板塊。

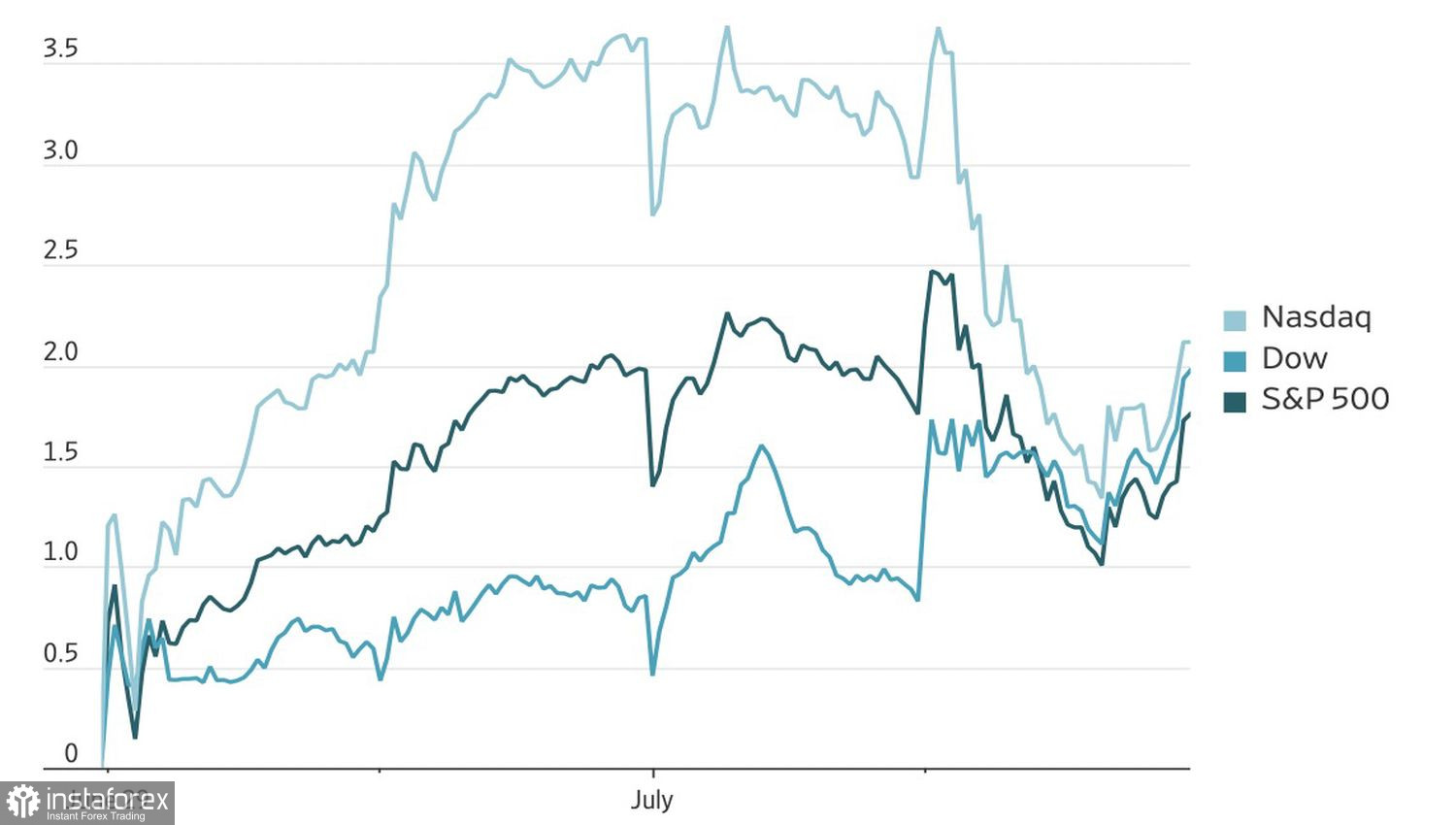

6 月份,美國經濟僅新增 57,000 個就業職位,幾乎只有專家預估 115,000 人的一半。道瓊工業平均指數隨即再創歷史新高,而 Nasdaq 綜合指數則走低。S&P 500 夾在多空力量之間:11 個板塊中有 8 個收高,但這一廣泛指數本身幾乎原地踏步。

股市動態

投資人正押注於一個近乎理想的情境:通膨逐步降溫、勞動市場趨於穩定,而聯準會(Fed)則暫停升息。根據 CME Group 的數據,7 月升息的機率已從數據公布前的約 30% 降至約 20%。6 月就業報告顯示,勞動市場的傳導效應正逐步放緩。這份報告中沒有任何跡象顯示需要進一步升息。

較為降溫的數據減輕了 Fed 主席 Kevin Warsh 的壓力。在勞動市場沒有過熱、通膨預期也逐步走低的情況下,Fed 在整個夏季維持按兵不動的立場是合理的,無須立即考慮升息或降息。

但這並不代表陰霾完全消散。即便總體經濟圖像略帶寬慰,科技股的波動卻壓抑了投資人的情緒。華爾街愈來愈懷疑,大規模 AI 投資是否真能獲得回報。樂觀一點看,與 AI 題材相關的交易可能進入一段深度整理期;悲觀一點看,則可能出現明顯的回檔修正。

從半年維度來看,局勢則顯得較為樂觀。華爾街邁入 2026 年下半年時,整體仍相信市場有能力在各種衝擊之下延續漲勢。一個涵蓋股票、債券與商品的多元化投資組合,在中東戰事、油價先飆升後急跌,以及近年最劇烈的一波利率預期震盪等背景下,仍交出自 2021 年以來表現最佳的上半年報酬。

估值水準走高、借貸成本攀升,再加上急速發展的 AI 熱潮,持續重塑市場格局。問題在於,這些因素能否維持那種微妙而脆弱的平衡:一方面是對聯準會暫停升息的期待,另一方面是對科技板塊前景愈發升高的疑慮。

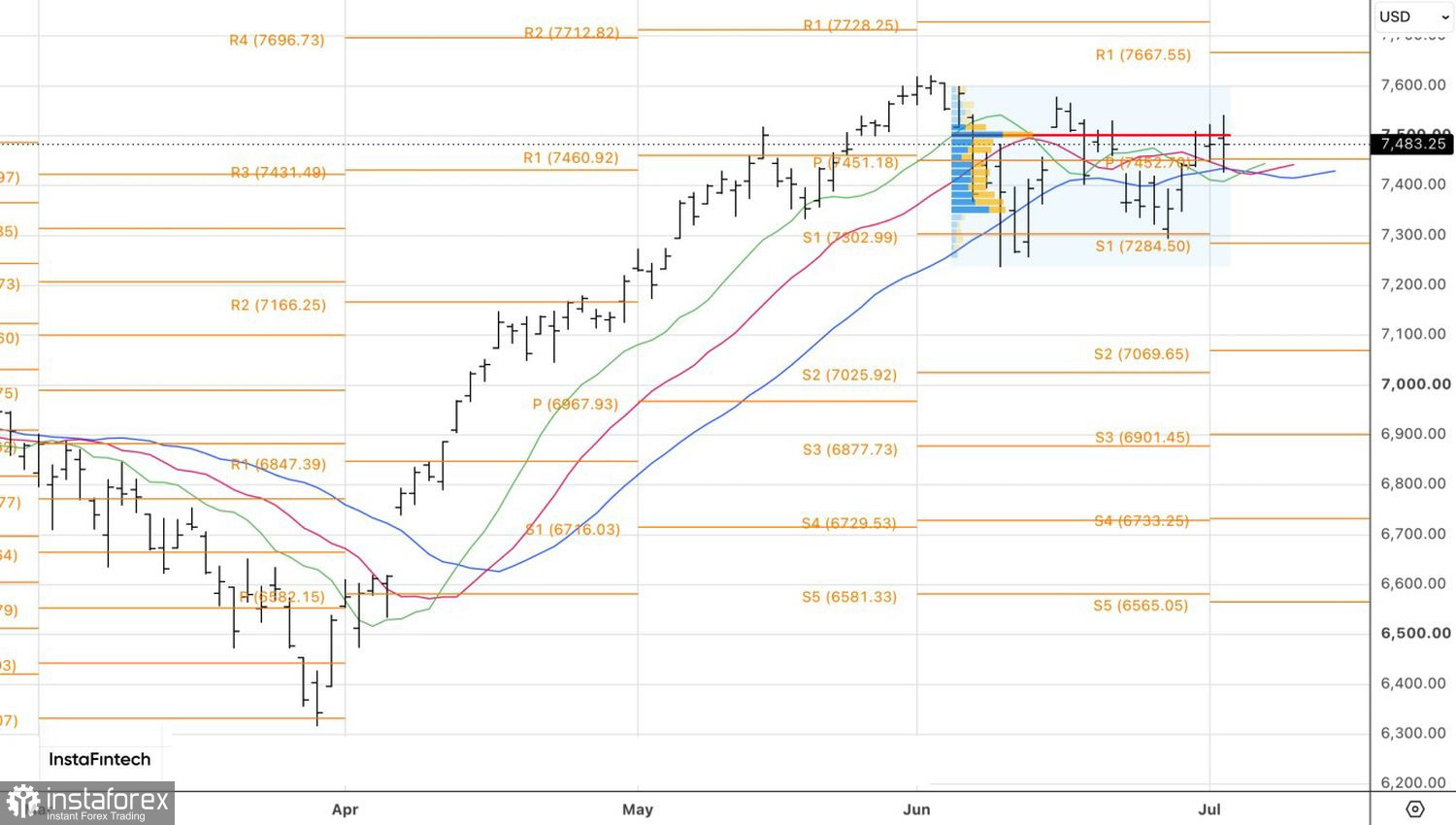

從技術面來看,S&P 500 日線圖已經連續第三次未能有效突破 7,500 點附近的公允價值水準。如果多頭無法重新站上並穩守該水準之上,短期內就可能出現進一步的拋售壓力。