Lihat juga

26.02.2026 09:46 AM

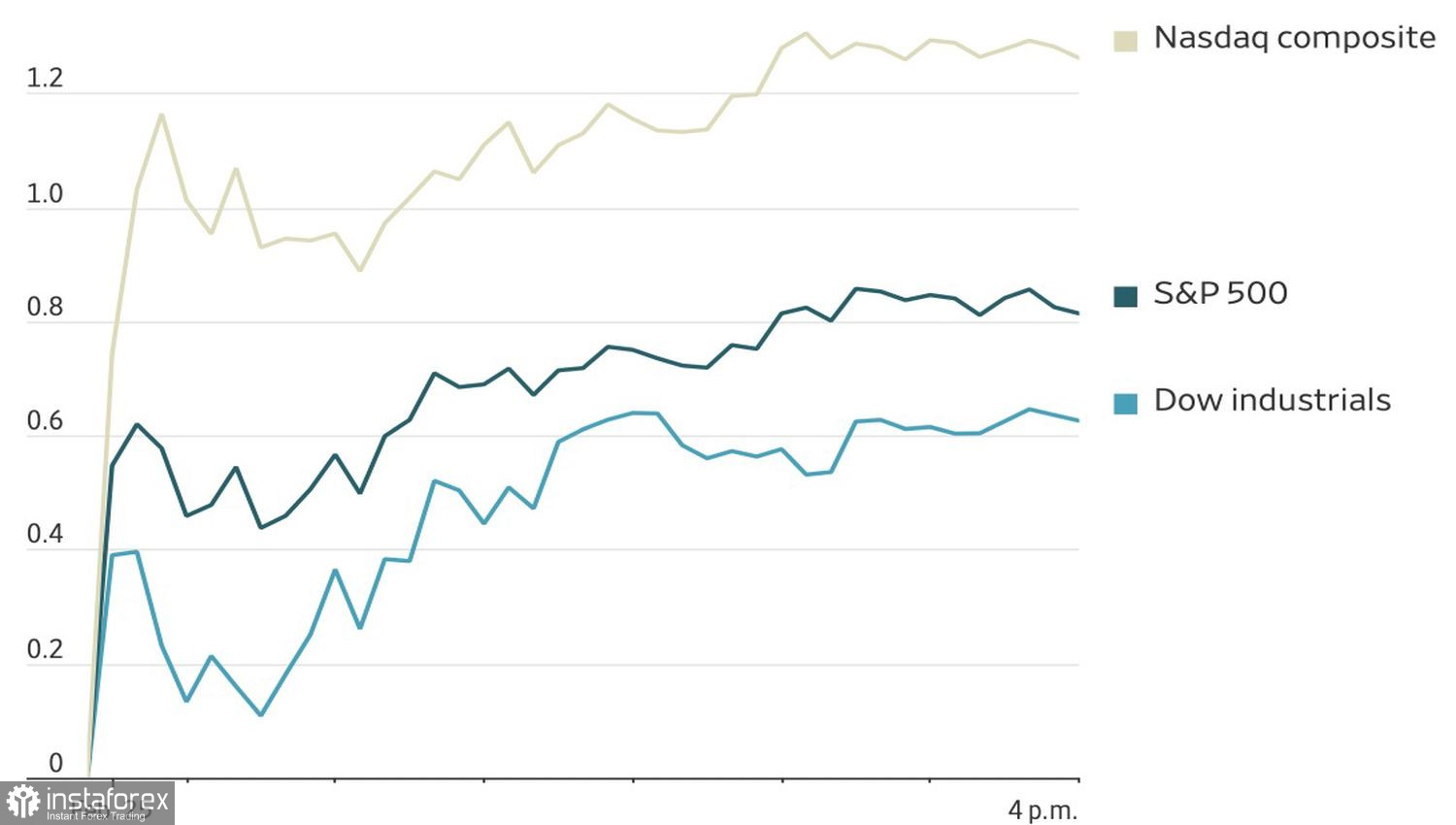

26.02.2026 09:46 AMApabila pelabur sudah terbiasa dengan kelimpahan, mereka menjadi lebih selektif. Daripada tahun 2023 hingga 2025, pelabur membeli apa sahaja yang berkaitan dengan kecerdasan buatan. Walau bagaimanapun, menjelang 2026 mereka mula menumpukan perhatian kepada mengenal pasti pemenang dan yang kalah, walaupun peranan itu sering berubah. Akibatnya, S&P 500 menunjukkan pergerakan turun‑naik yang ketara. Pemulihan dua hari itu pada asasnya merupakan satu perubahan kedudukan, menjadikan prestasi lemah pada hari sebelumnya sebagai pemimpin baharu. Prospek pendapatan yang kukuh daripada NVIDIA turut menyumbang kepada rali tersebut.

Prestasi indeks saham Amerika Syarikat

Antara pemenang ialah IBM, Oracle dan dana State Street yang menumpukan pelaburan pada syarikat perisian. Saham‑saham ini pernah dijual secara aktif susulan kebimbangan mengenai impak negatif kecerdasan buatan.

Walaupun berlaku penurunan, pelabur yang bersikap pesimis terhadap S&P 500 kekal berharap pada pembalikan arah, dengan berpegang kepada sekurang‑kurangnya tiga faktor utama. Pertama, pulangan daripada pelaburan dalam kecerdasan buatan agak rendah berbanding jumlah pelaburan besar yang telah dilakukan oleh syarikat teknologi. Kedua, euforia melampau di kalangan pelabur yang membeli secara tidak memilih, yang dijangka akan pudar dari masa ke masa. Akhirnya, potensi risiko ekonomi dan perniagaan yang ditimbulkan oleh kecerdasan buatan.

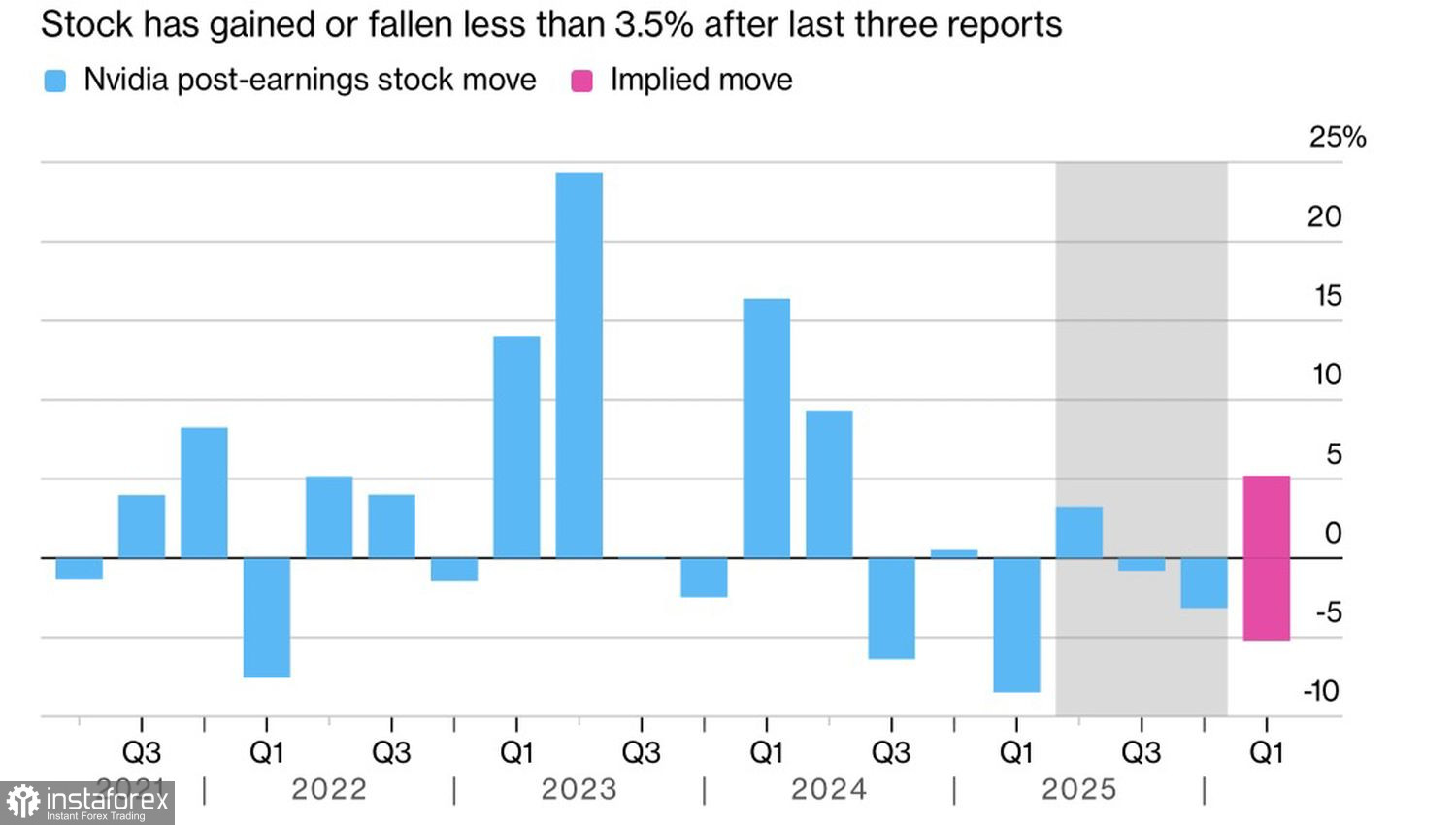

Laporan pendapatan NVIDIA turut memainkan peranan mengekalkan keyakinan pasaran. Hasil suku keempat mencapai AS$68.1 bilion, dengan hasil pusat data meningkat 75% dan keuntungan bersih meningkat 94% berbanding suku sebelumnya. Memandangkan gergasi teknologi itu menyumbang kira‑kira 8% kepada indeks luas, tidak menghairankan jangkaan positif menaikkan keseluruhan pasaran ekuiti. Walau bagaimanapun, hanya lima daripada 11 sektor ditutup dalam wilayah positif.

Reaksi saham NVIDIA terhadap laporan pendapatan

Kebanyakan berita baik daripada NVIDIA sudahpun terbina dalam harga S&P 500. Oleh sebab laporan pendapatan dikeluarkan selepas pasaran ditutup pada 25 Februari, indeks berisiko dibuka dengan jurang kenaikan yang lebih besar, yang kemudiannya mungkin ditutup selaras prinsip "beli atas desas‑desus, jual atas fakta".

Perlu diperhatikan bahawa minat baharu terhadap saham teknologi berlaku atas kos saham berkapitalisasi kecil, yang berkembang pesat pada penghujung tahun lalu. Indeks Russell 2000 amat sensitif terhadap keadaan ekonomi Amerika Syarikat, jadi pelembapan KDNK kepada 1.4% pada suku keempat dan penurunan kebarangkalian pemotongan kadar Rizab Persekutuan pada Jun kepada 46% memberi tekanan ke atas indeks tersebut.

Peralihan sektor domestik di Amerika Syarikat mungkin berbalik, begitu juga aliran modal yang sebelum ini bergerak dari Amerika Syarikat ke Eropah. Menurut penganalisis Bloomberg, indeks saham Eropah berkemungkinan telah mencapai paras puncak.

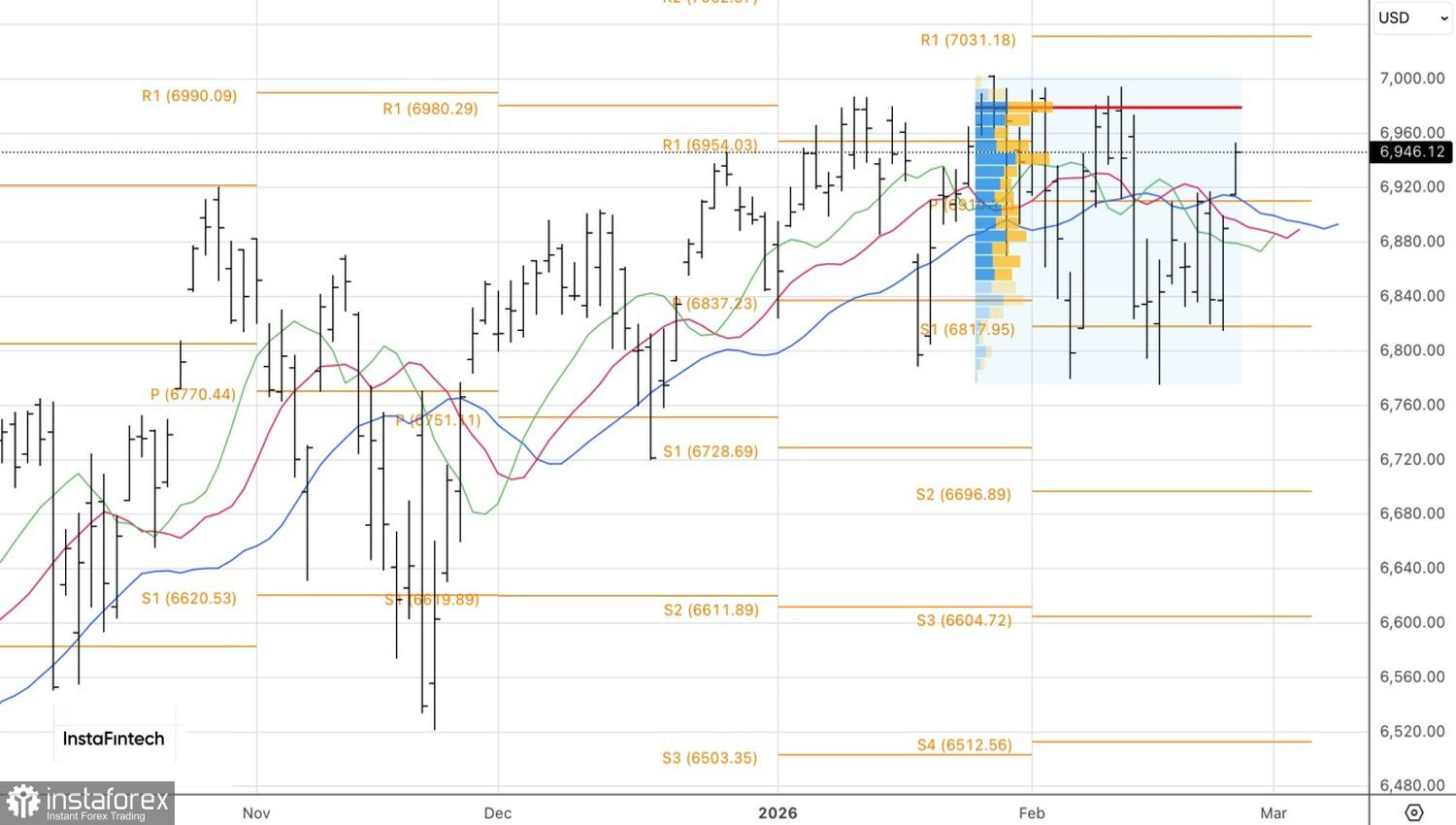

Secara teknikal, carta Indeks S&P 500 menunjukkan persilangan purata bergerak menaik, dengan harga mengukuh di atas tahap rujukan utama, yang menandakan dominasi pembeli. Selagi harga kekal di atas paras 6,910 mata, adalah wajar untuk mengekalkan strategi belian.