Voir aussi

03.07.2026 11:28 AM

03.07.2026 11:28 AMLes indices actions américains ont terminé la séance en ordre dispersé. Le S&P 500 a reculé de 0,01 %, le Nasdaq 100 a perdu 0,80 % et le Dow Jones Industrial Average a gagné 1,14 %.

Les marchés mondiaux se sont repris aujourd’hui après la vente massive de valeurs technologiques, portés par un paradoxe : un rapport décevant sur l’emploi américain a atténué les anticipations de relèvement imminent des taux de la Fed et a soutenu les actifs risqués. L’indice MSCI Asie-Pacifique a gagné 1,8 %, les contrats à terme sur le Nasdaq 100 ont progressé de 0,8 %, et l’or a poursuivi son rallye. Le KOSPI sud-coréen s’est particulièrement distingué, bondissant d’environ 5 % après un début de séance volatile.

De nombreux analystes soulignent que les fondamentaux du secteur technologique restent solides et que le marché continue de sous-estimer le potentiel des fabricants de puces mémoire et des fournisseurs d’équipements pour l’IA. Parallèlement, des voix plus prudentes mettent en garde contre un changement de régime au second semestre. Invesco a observé hier que la première moitié de l’année a été portée par l’inertie des marchés, la vague IA entraînant de nombreuses sociétés de manière indiscriminée. À l’avenir, l’environnement devrait devenir plus sélectif et les investisseurs devront identifier les entreprises capables de maintenir leur rentabilité à mesure que les capacités de production s’accroissent et que la demande devient plus volatile.

Un facteur clé pour toutes les classes d’actifs est la réévaluation de la politique de la Fed après le rapport faible sur l’emploi. Les créations de postes n’ont été que de 57 000, les chiffres des mois précédents ont été révisés à la baisse, et le taux de chômage est tombé à 4,2 % principalement en raison d’une forte baisse du taux de participation au marché du travail. Un marché de l’emploi plus souple réduit la pression en faveur d’une hausse immédiate des taux et donne à la Fed la possibilité de patienter. Les traders ont réduit leurs paris sur un resserrement supplémentaire, mais anticipent toujours au moins une hausse cette année.

L’or a progressé pour la troisième séance consécutive, gagnant 1,8 % pour se négocier autour de 4 195 $ l’once, et s’apprête à mettre fin à quatre semaines de repli. L’argent a avancé de 2,4 % à 62,40 $. Le Brent s’est stabilisé autour de 72 $ le baril dans un contexte de faible trafic de pétroliers dans le détroit d’Ormuz, un facteur qui soutient temporairement l’offre tandis que se poursuivent les discussions entre les États-Unis et l’Iran.

Tous les regards sont désormais tournés vers le rapport sur l’emploi américain attendu plus tard cette semaine. Si les indicateurs du marché du travail confirment sa vigueur, les anticipations d’une hausse des taux en septembre se consolideront, ce qui pèserait probablement sur l’or tout en soutenant le dollar. Si les données déçoivent, les arguments en faveur d’une pause gagneront en force.

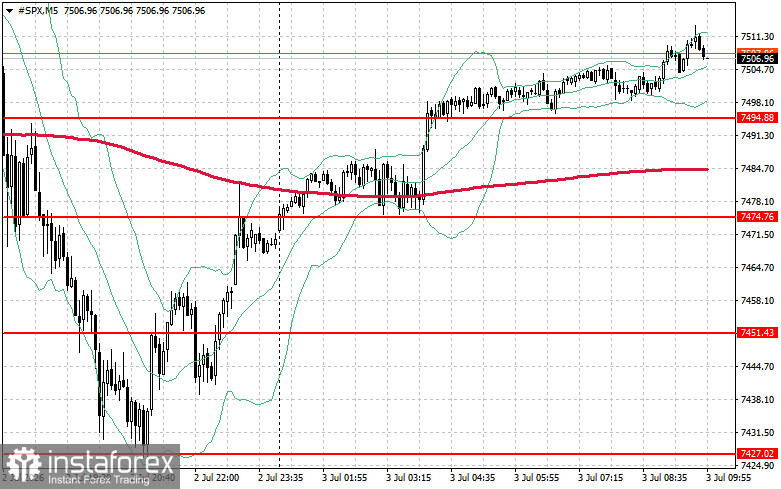

La configuration technique du S&P 500 suggère que la tâche immédiate des acheteurs aujourd’hui est de franchir la résistance à 7 518 $. Cela signalera une nouvelle vigueur et ouvrira la voie vers 7 544 $. Le maintien de 7 574 $ renforcera davantage la position des acheteurs. À la baisse, les acheteurs doivent défendre 7 494 $. Une cassure à ce niveau ramènera rapidement l’indice vers 7 474 $ et ouvrira la voie à 7 451 $.