Voir aussi

26.03.2026 03:15 PM

26.03.2026 03:15 PM

Voir aussi : Indicateurs de trading InstaTrade pour AUD/NZD

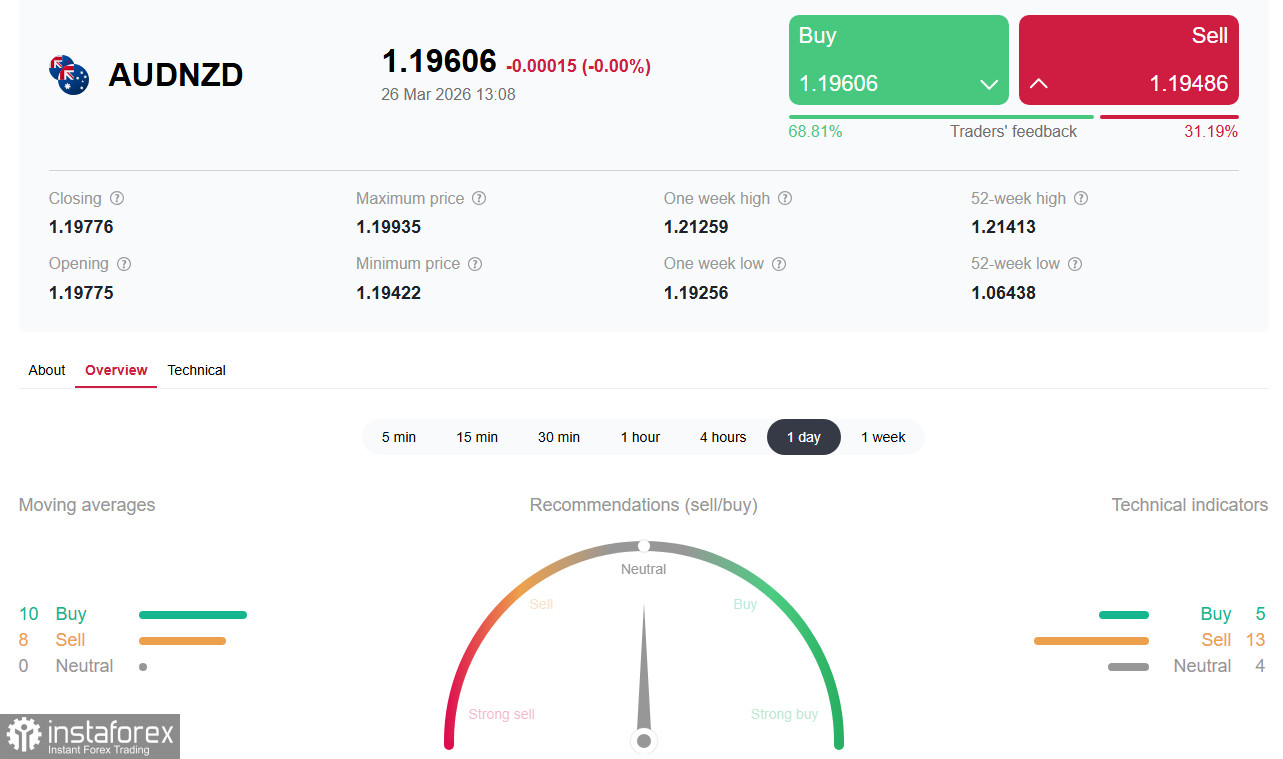

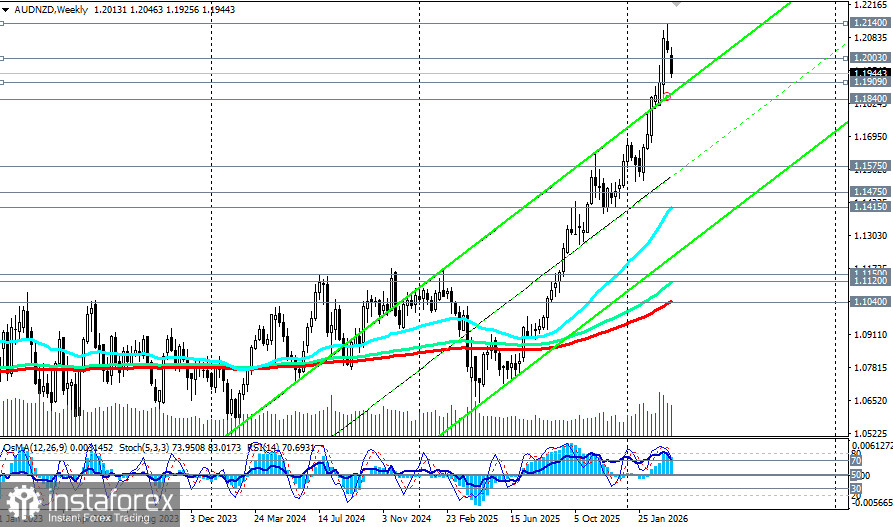

Malgré un repli de deux semaines, la paire AUD/NZD termine le mois de mars 2026 en nette hausse, se consolidant autour de 1,1940–1,1950 dans les premières heures de la séance américaine de jeudi après avoir atteint, la semaine précédente, un plus haut de 13 ans à 1,2140. Le dollar australien continue de dominer le dollar néo-zélandais sur fond de divergence marquée des politiques monétaires des deux banques centrales, amplifiée par les turbulences géopolitiques et la crise énergétique.

Facteur clé : divergence des politiques monétaires

La Reserve Bank of Australia reste la seule banque centrale du G10 à poursuivre un cycle de relèvement de taux. En février, la Reserve Bank of Australia a relevé le taux directeur (OCR) de 25 points de base, à 3,85 %, tout en laissant la porte ouverte à de nouveaux resserrements. La semaine dernière, contrairement aux autres banques centrales, la Reserve Bank of Australia a à nouveau relevé son taux, soulignant ainsi sa détermination à lutter contre l’inflation.

Le sous-gouverneur Christopher Kent a averti jeudi que la guerre en Iran durcit les conditions financières et accroît le risque de spirale inflationniste. Les responsables de la politique monétaire devront juguler l’inflation sur fond de hausse des prix de l’énergie.

Les marchés ont réagi immédiatement : la probabilité d’un relèvement des taux en mai est montée à 65 %, et, d’ici la fin de l’année, le taux directeur est désormais attendu à 4,75 %. Certains économistes prévoient que l’inflation en Australie pourrait atteindre 5 % au deuxième trimestre.

À l’opposé de la posture restrictive de la Reserve Bank of Australia, la Reserve Bank of New Zealand adopte une position plus mesurée. Même si les marchés intègrent des hausses de taux au second semestre 2026, la trajectoire des contrats à terme reste nettement plus plate qu’en Australie. Les prévisions de croissance de la Nouvelle-Zélande ont été révisées à la baisse, et la trajectoire anticipée de l’inflation revient plus rapidement vers la cible.

La gouverneure de la Reserve Bank of New Zealand, Anna Breman, a mis en avant l’incertitude mondiale, indiquant qu’elle n’excluait ni une hausse ni une baisse des taux. Les économistes avertissent que le NZD ne doit pas être considéré comme un simple substitut de l’AUD — le potentiel de hausse de la devise néo-zélandaise reste limité.

Facteur géopolitique : crise énergétique

Le conflit au Moyen-Orient, désormais entré dans sa quatrième semaine, continue de dominer le sentiment de marché. Le détroit d’Ormuz demeure pratiquement bloqué, et l’Iran a rejeté le plan de paix américain en 15 points, formulant ses propres exigences, notamment le contrôle du détroit et la fermeture des bases américaines dans la région. Le WTI est repassé au-dessus de 92 dollars le baril.

Une différence essentielle entre les deux économies — l’Australie et la Nouvelle-Zélande — réside dans leur position dans le bilan énergétique. L’Australie, grand exportateur de gaz naturel liquéfié (LNG) et de charbon, bénéficie directement de la hausse des prix de l’énergie. Son statut d’exportateur net d’énergie protège ses termes de l’échange dans la crise actuelle. Cela offre un soutien fondamental à l’AUD.

La Nouvelle-Zélande, en revanche, demeure dépendante des produits pétroliers importés. La hausse des coûts du carburant pèse directement sur les ménages et les entreprises, augmentant les risques de stagflation.

Conclusion

Ainsi, la vulnérabilité structurelle de la Nouvelle-Zélande et l’attitude plus prudente de la Reserve Bank of New Zealand limiteront l’appréciation du NZD. Dans le même temps, comme indiqué plus haut, l’inflation en Australie pourrait atteindre 5 % au deuxième trimestre, ce qui renforcerait le scénario de nouveaux resserrements de la Reserve Bank of Australia. Cela crée un moteur supplémentaire d’appréciation pour l’AUD.

L’AUD/NZD se trouve au cœur d’une divergence fondamentale rare sur le marché des changes. La RBA poursuit son cycle de resserrement, tandis que la RBNZ reste en retrait. La crise énergétique provoquée par le blocus du détroit d’Hormuz favorise l’Australie, en tant que pays exportateur net, tout en affaiblissant la Nouvelle-Zélande, dépendante des importations.

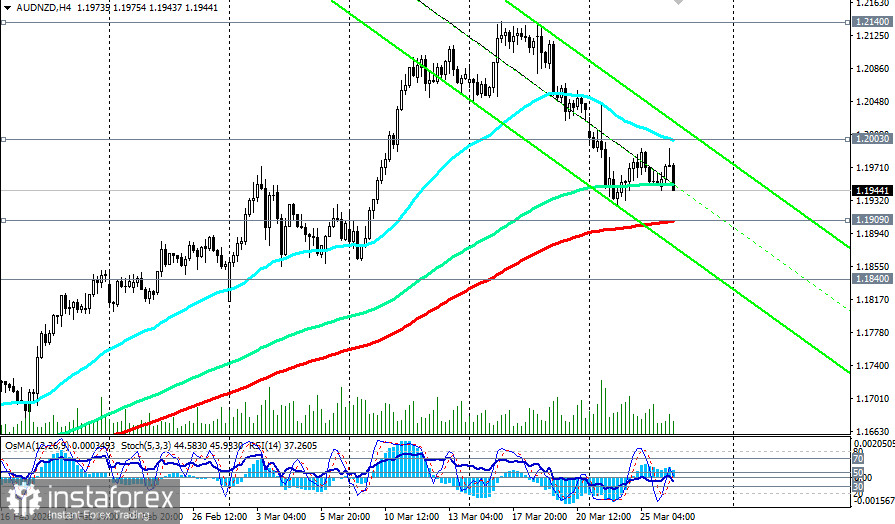

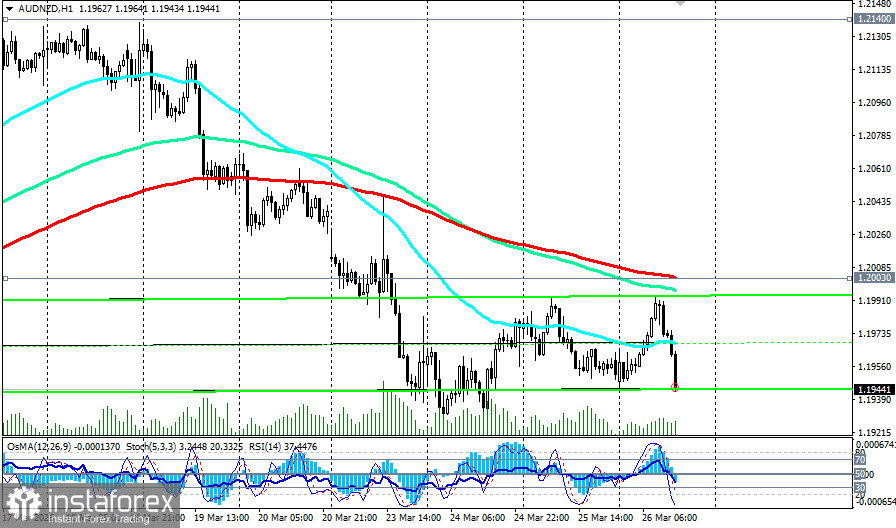

La zone clé 1,1909 (EMA200 sur le graphique 4 heures)–1,2003 (EMA200 sur le graphique 1 heure) pourrait devenir le théâtre d’une bataille décisive pour le reste de la semaine. Le maintien au-dessus de 1,2010 et la rupture du plus haut de 13 ans à 1,2140 ouvriraient la voie vers 1,2180–1,2200. Une cassure sous 1,1890 pourrait déclencher une correction vers 1,1840 (EMA50 sur le graphique quotidien)–1,1800, mais la structure globale reste haussière.

Quel que soit le scénario, la volatilité restera élevée. Les investisseurs devraient suivre de près l’évolution des contacts diplomatiques autour du détroit d’Hormuz et, surtout, la rhétorique de la RBA concernant les perspectives de taux. Le succès récompensera ceux qui sauront évaluer la résilience de la divergence structurelle dans un contexte d’incertitude géopolitique persistante.