Voir aussi

19.03.2026 09:56 AM

19.03.2026 09:56 AMIl ne le refera plus. Donald Trump peut peut‑être dire cela à propos d’Israël, qui a mené des frappes sur South Pars, le plus grand gisement de gaz au monde. En revanche, il est peu probable que le président obtienne gain de cause dans son appel à Jerome Powell pour une baisse des taux d’intérêt. Même si la Maison Blanche réclame bruyamment un assouplissement de la politique monétaire, la Fed demeure indépendante et continuera de faire son travail — et c’est une mauvaise nouvelle pour le S&P 500.

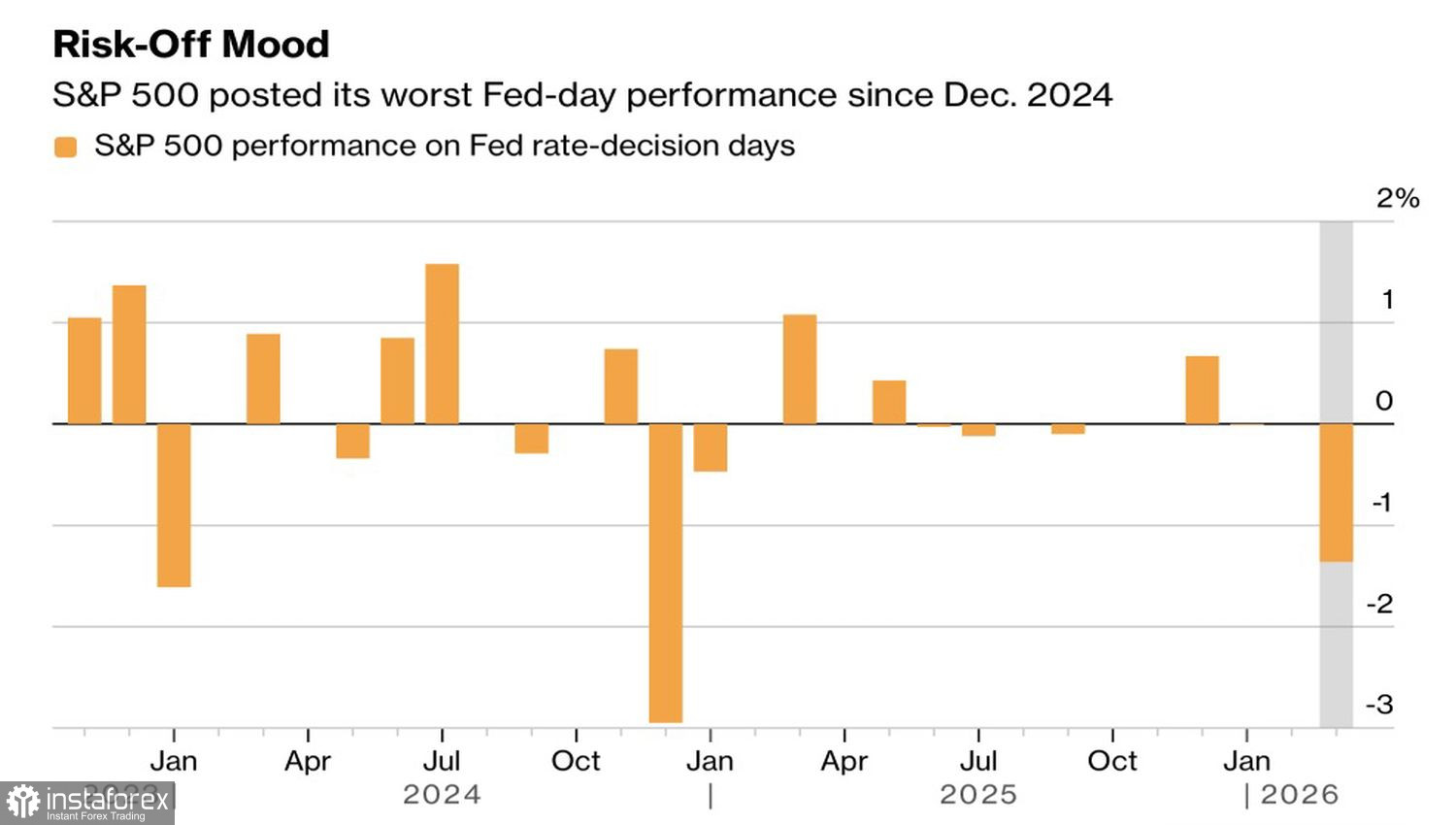

L’indice large a enregistré sa plus mauvaise réaction à une réunion du FOMC depuis décembre 2024. D’après Jerome Powell, les investisseurs ne doivent pas s’attendre à des baisses de taux tant que la Fed ne constatera pas de progrès clairs dans la réduction de l’inflation. Avec la révision à la hausse de la prévision de PCE de fin d’année, de 2,4 % à 2,7 %, l’incertitude de la banque centrale est manifeste. Les marchés à terme évaluent désormais à environ 48 % la probabilité que le coût de l’emprunt reste à 3,75 % d’ici la fin de l’année. Avant le conflit au Moyen‑Orient, cette probabilité n’était que de 4 %.

Réaction du S&P 500 aux réunions du FOMC

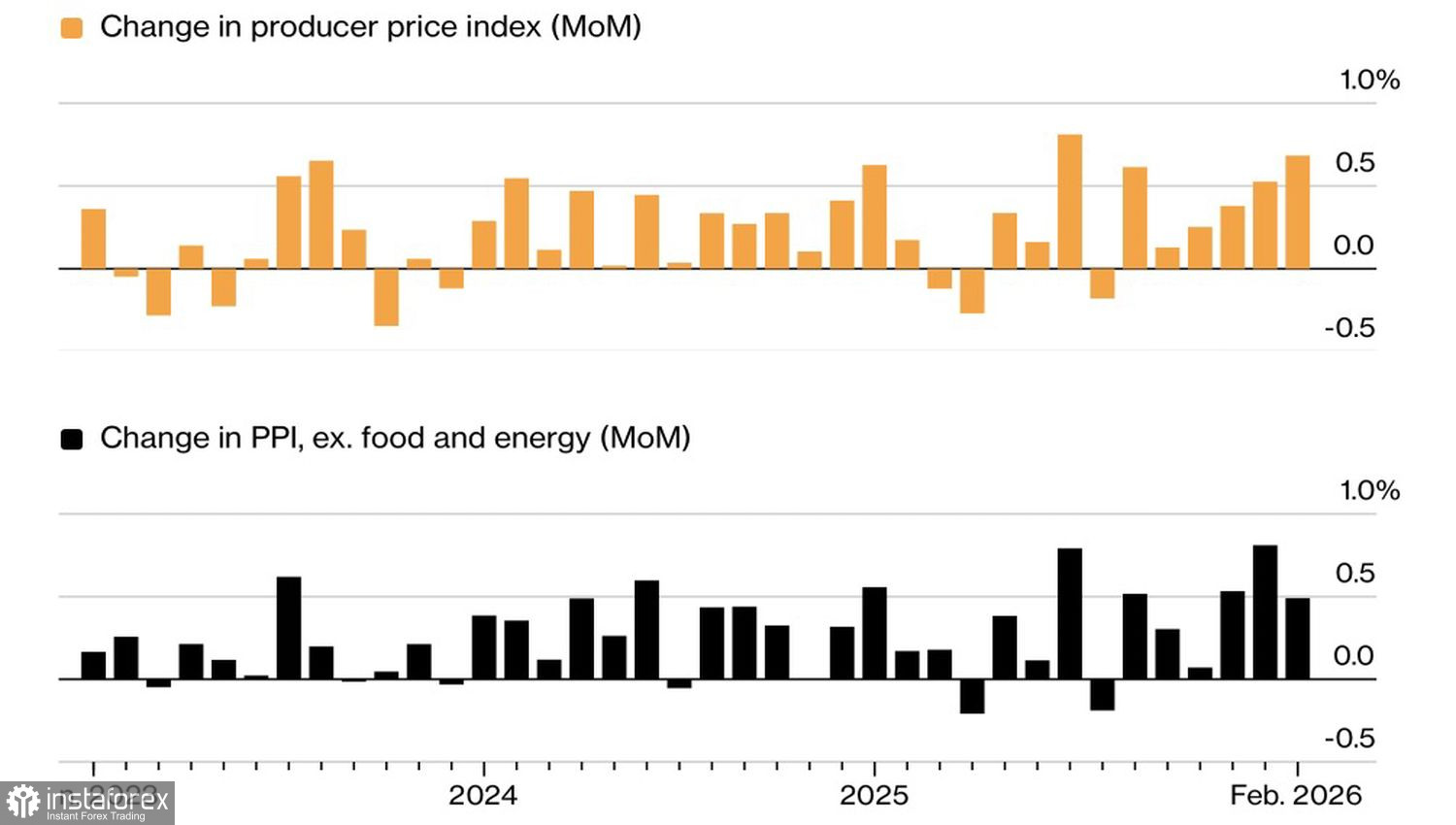

Un risque géopolitique élevé, combiné à une Fed déterminée à maintenir des taux d’intérêt élevés, constitue un mélange toxique pour le marché actions américain. Dans de telles conditions, les risques de stagflation et de récession augmentent, indépendamment de la rhétorique de Powell sur la solidité de l’économie américaine et l’impact encore incertain de la confrontation au Moyen-Orient. Ce scénario sombre est renforcé par une hausse de l’inflation des prix à la production, passée de 0,5 % à 0,7 % en février.

Pourtant, l’indice de peur VIX montre que les investisseurs ne sont pas en proie à la panique. Après avoir dépassé 35 au début de la première semaine des hostilités entre les États-Unis, Israël et l’Iran, la volatilité du marché actions est retombée à ses niveaux de février et n’a que légèrement progressé depuis.

Dynamique des prix à la production aux États-Unis

Il y a tout de même de quoi se consoler. Si le S&P 500 recule de 5 % par rapport à son plus haut historique d’ici au 20 mars, il lui aura fallu 47 jours pour y arriver. L’histoire montre que lorsque ce type de baisse prend plus de 40 jours, l’indice large n’est jamais entré en marché baissier depuis la Seconde Guerre mondiale. Les chutes plus rapides marquent généralement de véritables marchés baissiers ; une lente érosion laisse le temps aux investisseurs haussiers de se réorganiser.

En réalité, cependant, malgré les nombreuses promesses de Trump selon lesquelles Israel ne ciblera pas les infrastructures énergétiques de l’Iran, il n’y a aucune perspective de fin du conflit au Moyen-Orient. Cela signifie que les prix du pétrole peuvent continuer à grimper. Le Brent pourrait parfaitement atteindre 150, voire 200 dollars le baril. La stagflation et une récession sont des scénarios tout à fait possibles. C’est une nouvelle extrêmement négative pour les actions américaines.

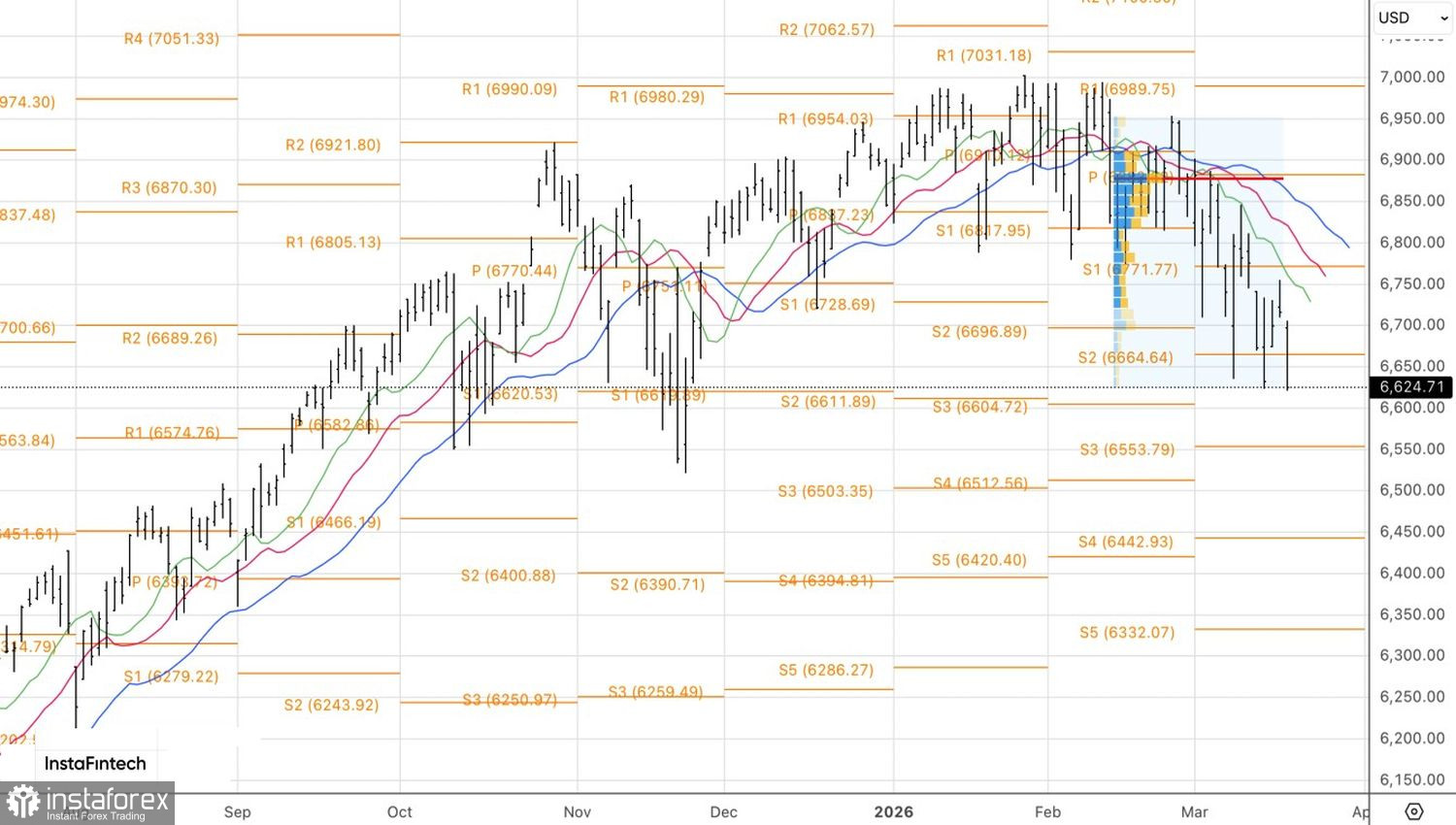

D’un point de vue technique, le graphique journalier du S&P 500 montre un mouvement correctif au sein d’une tendance haussière de long terme. Les objectifs baissiers précédemment mentionnés à 6 510 et 6 390 se rapprochent. Il n’y a aucune raison d’abandonner une stratégie de vente sur rebond pour l’indice large. Les principaux seuils de résistance se situent à 6 665 et 6 700. Tant que les cours restent en dessous de ces niveaux, les vendeurs conservent la main sur le marché.