Shuningdek qarang

03.07.2026 17:31

03.07.2026 17:31

*см. также: Торговые индикаторы InstaTrade по NASDAQ100 (NDX)

Индекс NASDAQ100 завершает напряженную неделю на умеренно-позитивной ноте, консолидируясь в районе 29600.0–29700.0 пунктов после обновления локальных минимумов ниже 29000.0. Технологический индекс оказался под двойным давлением: с одной стороны, разочаровывающие данные по рынку труда США охладили ожидания ужесточения политики ФРС, с другой — масштабная ротация капитала из сектора искусственного интеллекта и полупроводников в защитные и циклические сектора продолжила оказывать давление на «тяжеловесов» индекса.

Ключевой вопрос для рынка: сможет ли NASDAQ100 найти поддержку в зоне 29000.0–29500.0, или же ротация из технологий и переоценка «AI-пузыря» продолжат толкать индекс к более глубокой коррекции?

Текущая динамика: консолидация у ключевых уровней

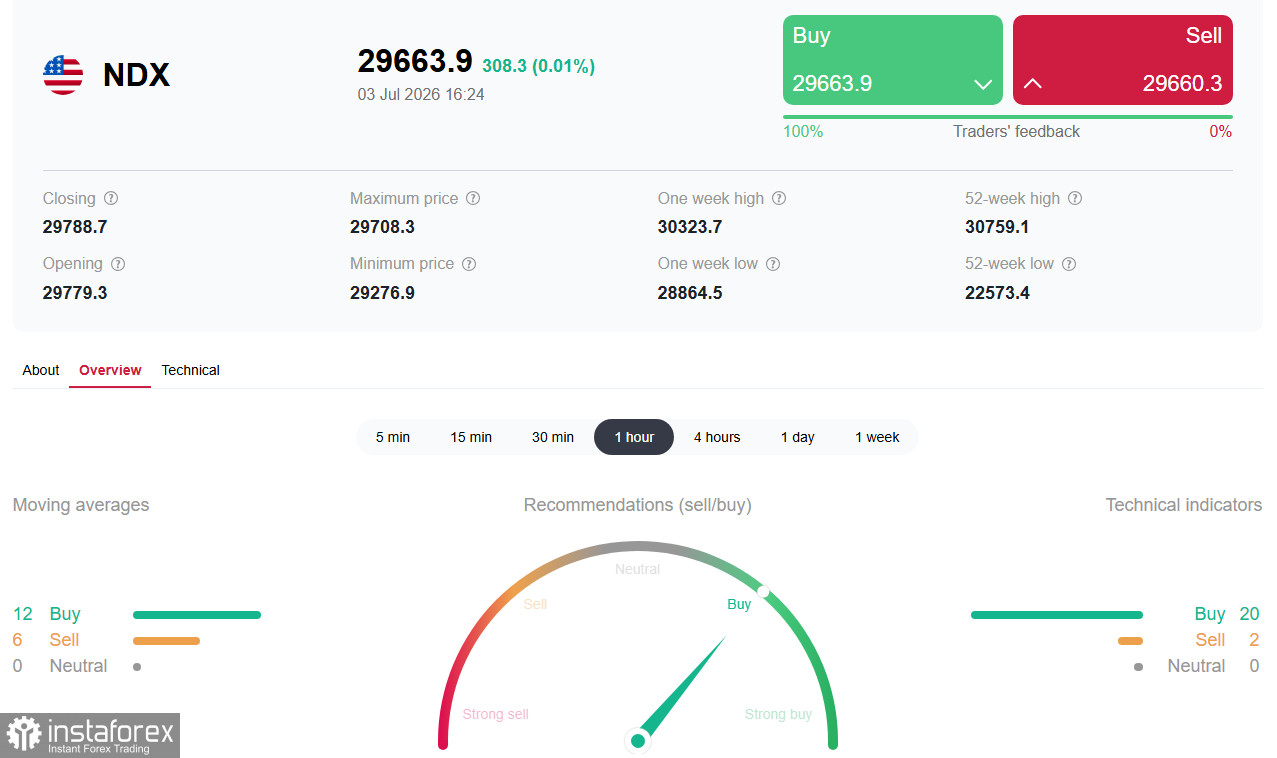

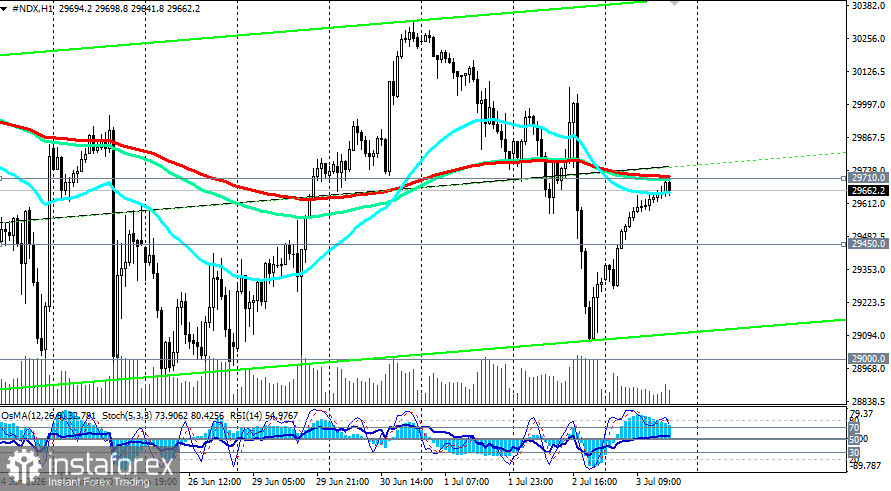

В ходе пятничной сессии фьючерсы на NASDAQ100 демонстрируют попытки восстановления, но упираются в краткосрочные уровни сопротивления 29660.0 (ЕМА200 на 15-минутном графике), 29710.0 (ЕМА200 на 1-часовом графике). В то же время, индекс остается вблизи минимумов, обновленных на прошлой неделе, и демонстрирует отставание от Dow Jones, который обновил исторические максимумы.

Ключевым катализатором давления на технологический сектор стала публикация данных по занятости в несельскохозяйственном секторе (NFP) за июнь. Экономика США создала лишь 57 тыс. новых рабочих мест против прогноза в 110 тыс., что резко снизило ожидания ужесточения политики ФРС. Однако, в отличие от Dow Jones, который выиграл от падения доходности облигаций, NASDAQ100 продолжил снижение из-за высокой концентрации полупроводниковых и AI-акций, которые оказались наиболее уязвимыми к ротации капитала, говорят экономисты.

Дополнительное давление на индекс оказали данные о том, что трейдеры находятся в «экстремально бычьем» настроении по отношению к технологическим акциям. Согласно данным Citigroup, стоимость колл-опционов на технологические акции относительно S&P500 достигла максимума с 2007 года, что указывает на перегрев рынка и высокий риск коррекции.

Краткий технический анализ

С технической точки зрения NASDAQ100 сохраняет краткосрочный медвежий настрой, консолидируясь ниже ключевых краткосрочных уровней сопротивления 29660.0, 29710.0, оставаясь при этом в зоне бычьего рынка - среднесрочного, долгосрочного, глобального – и вблизи исторических максимумов.

На дневном графике индекс продолжает удерживаться выше всех ключевых скользящих средних: 50-периодной EMA (29000.0), 144-периодной EMA и 200-периодной EMA (27100.0 и 26370.0), что сохраняет среднесрочную бычью структуру. Однако цена отступила от исторических максимумов в районе 30750.0, что указывает на формирование коррекционной фазы.

Ближайшее сопротивление расположено на отметках 29660.0/29710.0-30000.0 и 30300.0. Ключевой областью для возврата к бычьему импульсу выступает зона 30000.0, пробой которой откроет дорогу к 30750.0.

Ближайшая поддержка находится на 29450.0 (ЕМА200 на 4-часовом графике) и 29000.0 (ЕМА50 на дневном графике). Пробой ниже 29000.0 с подтверждением от индикаторов откроет дорогу к 28300.0 и 27100.0 (144-дневная ЕМА).

*подробнее см. в NASDAQ100 (NDX): сценарии динамики на 03.07.2026

Прогнозы ведущих банков различаются:

Ключевые события для наблюдения

| Дата | Событие | Прогноз / Ожидание | Ожидаемое влияние на NAS100 |

| 14 июля | Данные по инфляции в США (CPI) | Ожидается снижение | Рост инфляции = давление на индекс; снижение = поддержка |

| 28-29 июля | Заседание ФРС | Ожидается сохранение ставки | «Голубиные» сигналы = поддержка; «ястребиные» = давление |

| В течение месяца | Отчеты SK Hynix, ASML | — | Сильные отчеты = поддержка сектора полупроводников |

Заключение и рекомендации для инвесторов

Индекс NASDAQ100 оказался в эпицентре расхождения двух мощных сил: с одной стороны, ожидания смягчения политики ФРС оказывают поддержку, с другой — масштабная ротация из технологического сектора и переоценка «AI-пузыря» продолжают давить на индекс. Техническая картина указывает на сохранение среднесрочного бычьего тренда, но коррекционная фаза может продолжиться.

*см. также наши сегодняшние обзоры: