อ่านรายละเอียดเพิ่มเติม

10.12.2025 04:48 AM

10.12.2025 04:48 AM

ตลาดกำลังเตรียมรับมือกับสถานการณ์มาตรฐานอย่างเป็นทางการ โดยคาดว่า Federal Reserve จะปรับลดอัตราดอกเบี้ยลง 0.25% และจะเปลี่ยนการโต้แย้งไปที่ตำแหน่งที่มีแนวโน้มผ่อนคลายปานกลางมุ่งสู่ปี 2026 ในขณะที่ภาษีมีผลทรงผลทางอัตราเงินเฟ้อเพียงปานกลาง แต่ส่วนประกอบของการจ้างงานกลับเสียโมเมนตัมเร็วกว่า อัตราการจ้างงานลดลง การปลดพนักงานไม่ได้เพิ่มขึ้น แต่การว่างงานกำลังเพิ่มขึ้น ตามเหตุผลแล้ว ตลาดแรงงานที่อ่อนแอทำให้ธนาคารกลางจำเป็นต้องผ่อนคลายมากขึ้น

แต่ความน่าสนใจที่แท้จริงอยู่ที่อื่น สถานการณ์กับระบบรีโปและการลดสำรองธนาคารเพิ่มความผันผวนในตลาดการเงินในเดือนพฤศจิกายน ทางการเผชิญกับความเสี่ยงที่อาจเกิดความล้มเหลวทางสภาพคล่องชั่วคราว เพื่อทำให้สถานการณ์มั่นคงมากขึ้น เฟดจะเกือบแน่นอนประกาศโปรแกรมการซื้อหลักทรัพย์ระยะสั้นที่มูลค่าประมาณ $40 พันล้านต่อเดือนเริ่มต้นในเดือนมกราคม โดยนี่เป็นการใช้นโยบายอีเควอลีนเชิงเทคนิคที่ผ่อนคลาย (QE) ในรูปแบบที่นุ่มนวล

ยังมีปัจจัยทางการเมืองที่ตลาดดูเหมือนจะประเมินต่ำกว่า การแต่งตั้ง Kevin Hassett เป็นหัวหน้าเฟดในอนาคตจะเปลี่ยนแปลงแนวคาดหวังได้แม้แต่ตอนนี้ อย่างเป็นทางการ Jerome Powell จะดำรงตำแหน่งอีกสามครั้ง แต่จะมีการเฝ้าติดตามสัญญาณจากหัวหน้าเฟดใหม่ของสหรัฐที่ถูกคาดหวังอย่างใกล้ชิด เขาเป็นที่รู้จักเป็นผู้สนับสนุนนโยบายผ่อนคลาย และตำแหน่งของเขามีความเชื่อมโยงอย่างใกล้ชิดกับทำเนียบขาวซึ่งบ่งบอกถึงความเสี่ยงที่เพิ่มขึ้นต่ออัตราระยะยาวโดยเฉพาะเมื่อมีแรงกดดัน จากภาวะเงินเฟ้อต่อเนื่อง ด้วยการมาถึงของเขาจะเริ่มต้นการทบทวนทางการเมืองของทิศทางนโยบายการเงินโดยเฉพาะเมื่อเราเข้าสู่การเลือกตั้งกลางเทอมในปี 2026

นี่จะเป็นปัจจัยสำคัญสำหรับสินทรัพย์เสี่ยงทุกประเภท ตลาดพันธบัตรเผชิญกับความท้าทายเพิ่มเติม ตลอดสี่เดือนข้างหน้า กระทรวงการคลังสหรัฐจะต้องออกพันธบัตรใหม่ประมาณ $0.5 ล้านล้านฉบับ ดังนั้นแม้ว่าการตัดสินใจเกี่ยวกับอัตราดอกเบี้ยในวันพรุ่งนี้จะไม่มีการเซอร์ไพรส์ แต่ผลกระทบทางยุทธศาสตร์ของการประชุมดูเหมือนจะรุนแรงขึ้น:

การประชุม FOMC เดือนธันวาคมกำลังจะเป็นหนึ่งในการประชุมที่แปลกประหม่าในปีหลัง ธนาคารกลางกำลังเข้าสู่การตัดสินใจครั้งสุดท้ายของปีโดยแทบจะไม่มีจุดช่วงทั่งเข้าด่านมาโครหลัก การหยุดชะงักระยะหกสัปดาห์ของกิจกรรมรัฐบาลกลางได้ระงับการเผยแพร่รายงานการจ้างงานและเงินเฟ้อ ส่งผลให้การประชุมที่ 10 ธันวาคมจัดขึ้นโดยไม่มีข้อมูลอย่างเป็นทางการนับตั้งแต่เดือนกันยายน ทำให้เกิดความไม่แน่นอนสูงและทำให้การประเมินรอบปัจจุบันซับซ้อน

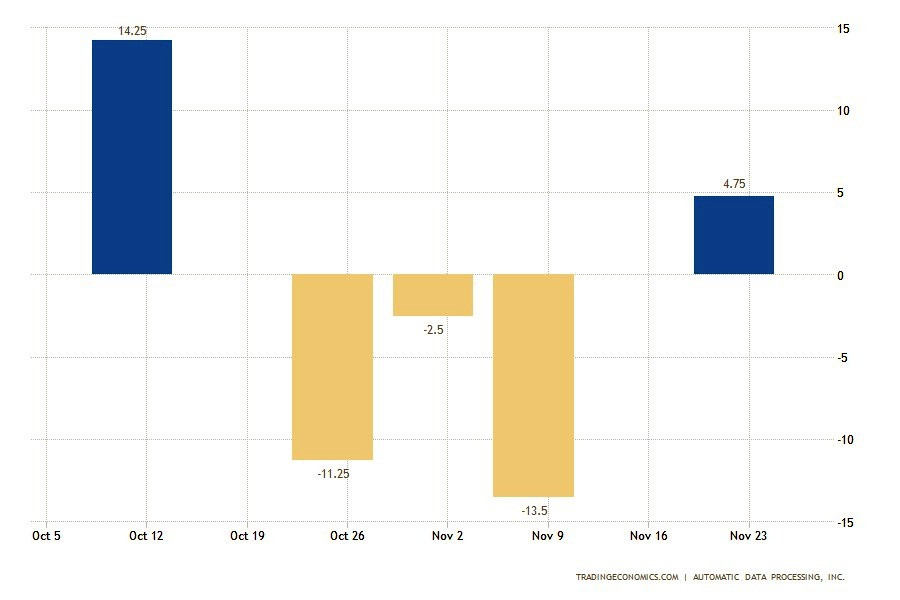

จำนวนการลาออกโดยสมัครใจลดลงเป็น 2.94 ล้าน — ระดับต่ำสุดตั้งแต่ปี 2020 การลดลงครั้งนี้ส่งผลต่ออุตสาหกรรมบริการที่พักอาศัยและอาหาร การดูแลเฉพาะทางและสวัสดิการสังคม และงานรัฐบาลกลาง อย่างไรก็ตาม การเลิกจ้างเพิ่มขึ้นในวงการบันเทิง ศิลปะ และสื่อ ส่วนสัดของผู้ใช้แรงงานที่ลาออกโดยสมัครใจลดลงเป็น 1.8% สะท้อนถึงความมั่นใจที่ลดลงของพนักงานในเสถียรภาพของตลาดแรงงาน

สถานการณ์ของตำแหน่งงานว่างดูเสถียรมากขึ้น ในเดือนตุลาคม จำนวนตำแหน่งงานว่างเพิ่มขึ้นเป็น 7.67 ล้านด้วยพลวัตบวกปานกลางในค้าปลีก การขนส่ง และสาธารณูปโภค ในขณะที่ส่วนของบริการวิชาชีพบางส่วนเห็นความต้องการที่ลดลงในทีมงาน ภาพรวมตลาดบ่งชี้ถึงการเย็นตัวลงอย่างค่อยเป็นค่อยไปมากกว่าการลดลงอย่างรุนแรง

ช่องว่างระหว่างดัชนีส่วนตัวและทางการทำให้การตัดสินใจลดอัตรายากเป็นพิเศษ ในขณะนี้เฟดเผชิญกับความเสี่ยงสูงที่จะเกิดความผิดพลาดทั้งสองฝั่ง: จากการเข้มงวดมากเกินไปหรือละเลยมากเกินไป การไม่มีข้อมูลทางการเกี่ยวกับเงินเฟ้อและการจ้างงานตั้งแต่เดือนกันยายนทำให้เฟดอยู่ในสถานการณ์ที่หน้าที่หลักสองประการ—เสถียรภาพราคาและการจ้างงานสูงสุด—อยู่ในความขัดแย้งเป็นตรงๆ:

การประชุมในเดือนธันวาคมกลายเป็นการสร้างสมดุลระหว่างความเสี่ยงที่ตรงกันข้ามในสภาวะที่ขาดข้อมูลใหม่

และความเห็นพ้องกันไม่ได้หมายถึงความเป็นเอกภาพ ถึงแม้แบ็คดรอปที่ซับซ้อน ตลาดประมาณการว่าจะลดอัตรา 0.25% เกือบเป็นเอกฉันท์ ขั้นตอนนี้ถูกมองว่าเป็นการประกันที่จำกัด: มันลดความเสี่ยงของการตกต่ำอย่างรุนแรงในการจ้างงาน แต่ไม่เปลี่ยนแปลงพารามิเตอร์ของการต่อสู้กับเงินเฟ้อที่สูง อย่างไรก็ตาม การแบ่งแยกภายในในคณะกรรมการอาจกลายเป็นเรื่องสำคัญ นักวิเคราะห์คาดว่าจะมีเสียงคัดค้านมากขึ้น ผลลัพธ์เช่นนี้จะถูกมองว่าเป็นสัญญาณของการอ่อนแอลงของอิทธิพลของ Powell และการเติบโตของความแตกแยกภายใน FOMC ทำให้การสร้างความคาดหวังสำหรับปี 2026 ซับซ้อนยิ่งขึ้น

ความน่าสนใจของการประชุมไม่ใช่เพียงแค่ขนาดของการลดอัตราปัจจุบันเท่านั้น ตลาดเน้นไปที่การอัพเดตแผนกราฟ dot plot ซึ่งแสดงถึงการคาดการณ์แต่ละรายการของผู้กำหนดนโยบายสำหรับเส้นทางของอัตราเงินทุนของรัฐบาลกลางในปี 2026 ในขณะนี้ตลาดคาดการลดอัตราสี่ครั้งในปีหน้า การคาดการณ์นี้เสนอให้การสนับสนุนสำหรับสินทรัพย์และสร้างสถานการณ์กระทิงสำหรับตลาดหุ้น อย่างไรก็ตาม ตัวเลือกที่เข้มงวดกว่าดูเหมือนจะมีความเป็นไปได้มากกว่า หากปิดแค่สองครั้งในปี 2026 จะหมายถึงการผ่อนคลายที่ปิดกั้น:

การตัดสินใจของเฟดครั้งใหม่นั้นมีความสำคัญทางการเมืองอย่างมาก ประธานาธิบดีทรัมป์สนับสนุนการลดอัตราเป็นเครื่องมือเพื่อต่อต้านผลกระทบทางเงินเฟ้อที่อาจเกิดขึ้นจากนโยบายภาษีของเขา เมื่อเปรียบเทียบกันประธานเฟดต้องรักษาภาพลักษณ์ของความเป็นอิสระและหลีกเลี่ยงการตัดสินใจที่มีแรงจูงใจจากการเมือง ดังนั้นหากการผ่อนคลายเกินไปจะถูกตีความว่าเป็นการพยายามสนับสนุนฝ่ายบริหารในอนาคตหรือตอบสนองต่อแรงกดดันจากภายนอก การยืดหยุ่นในท่าทีในทางตรงกันข้ามจะเสี่ยงต่อการถูกกล่าวหาว่าขัดขวางการเปลี่ยนแปลงเศรษฐกิจ

ท่ามกลางความคาดหวังต่อการตัดสินใจของเฟด ความสนใจได้หันไปสู่คำพูดของทรัมป์ที่ทำในการสัมภาษณ์กับ Politico เขากล่าวว่าเขาอาจปรับปรุงอัตราการภาษีเฉพาะเจาะจงเพื่อลดราคาผู้บริโภคและอ้างว่าเขาได้ทำแก้ไขในหลายหมวดหมู่ "ราคาประหยัดลง ทุกอย่างลดลง" ประธานาธิบดีกล่าว เพิ่มความไม่แน่ใจต่อการประเมินของแนวโน้มเงินเฟ้อในอนาคต

โครงสร้างปัจจุบันแสดงถึงความไม่ประสงค์ในความเสี่ยงในระดับปานกลาง แต่ยังไม่ได้นำไปสู่การสร้างตำแหน่งที่ชัดเจน เมื่อถึงการประชุมเฟด ผู้มีส่วนร่วมในตลาดหลีกเลี่ยงการตัดสินใจที่สำคัญ คำแถลงเกี่ยวกับอัตราดอกเบี้ยและการแถลงข่าวในวันพุธจะเป็นแหล่งที่มาหลักของสัญญาณเกี่ยวกับทิศทางนโยบายการเงินของสหรัฐในอนาคต คำพูดของ Powell และการตอบคำถามอาจให้ข้อมูลที่ลึกซึ้งยิ่งขึ้นเกี่ยวกับท่าทีของผู้นำเฟด นอกจากนี้ ตลาดยังจะได้รับข้อมูลอัพเดตเกี่ยวกับการคาดการณ์เศรษฐกิจและแผนกราฟ dot plot ซึ่งสะท้อนถึงแนวโน้มของเศรษฐกิจในปีหน้า

นอกจากนี้ การประชุมครั้งนี้จะเป็นครั้งสุดท้ายสำหรับสมาชิกที่มีสิทธิ์ในการลงคะแนนคนปัจจุบัน ตัวแทนใหม่จาก Cleveland, Minneapolis, Dallas, และ Philadelphia จะเข้ามาแทนที่ตัวแทนจาก Boston, Chicago, St. Louis, และ Kansas City สถานการณ์มีความซับซ้อนเพิ่มขึ้นจากการพูดคุยอย่างต่อเนื่องเกี่ยวกับการแทนที่ Powell ทั้งหมดนี้สร้างความตึงเครียดในหมู่นักลงทุน ดังนั้นจึงสังเกตได้ว่าขาดความเป็นบวกในตลาดสกุลเงินและพันธบัตรในช่วงไม่นานมานี้ นอกจากนี้ นักกลยุทธ์จาก Bank of America Michael Hartnett เตือนว่าการเริ่มต้นของ Santa Claus rally อาจเสี่ยง แม้ว่าการลดอัตราดอกเบี้ยจะสนับสนุนหุ้นใน Wall Street แต่นักลงทุนฝากความหวังไว้กับปัจจัยที่ครอบคลุมหลายประการ:

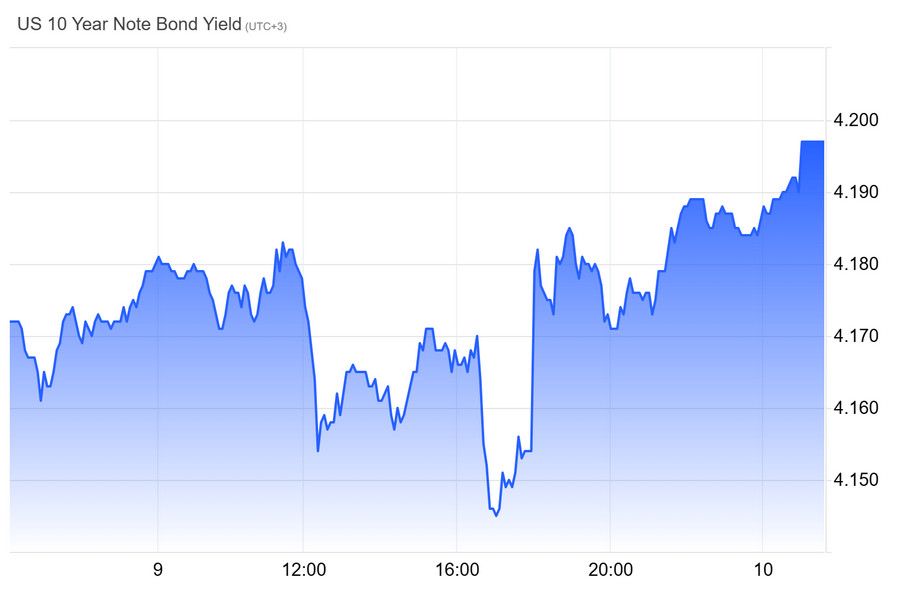

Hartnett เชื่อว่าการรวมกันนี้มีความเสี่ยง การลดอัตราดอกเบี้ยภายใต้มุมมองที่นุ่มนวลจาก Fed อาจเพิ่มความกังวล นำไปสู่การเพิ่มขึ้นของผลตอบแทนและกดดันหุ้น ดังนั้นความสนใจในความคิดเห็นของ Powell และการคาดการณ์ของ FOMC จึงเพิ่มขึ้น ตลาดพันธบัตรยังคงตึงเครียด ผลตอบแทนจากหลักทรัพย์อายุ 10 ปี ยังคงเพิ่มขึ้น สิ้นสุดหนึ่งในสัปดาห์ที่อ่อนแอที่สุดในช่วงไม่กี่เดือนที่ผ่านมา (กราฟ 2) อัตราเงินเฟ้อลดลงในวันศุกร์ ยืนยันความคาดหวังในการลดอัตราดอกเบี้ย อย่างไรก็ตาม ระดับตัวชี้วัดยังคงสูงกว่าเป้าหมาย ซึ่งทำให้สงสัยในขอบเขตการปรับในปี 2026 สถานการณ์ดูเหมือนจะเคลื่อนไหวมากเกินไป แม้ว่า Hassett จะรับตำแหน่งที่ Fed ผู้เข้าร่วมตลาดสงสัยว่าเขาจะสามารถมอบความปรารถนาของ Trump ในการรอบลดอัตราดอกเบี้ยอย่างรวดเร็วได้หรือไม่

Kevin Hassett กล่าวว่า Federal Reserve มีช่องว่างสำหรับการลดอัตราดอกเบี้ยที่ลึกขึ้น เขาย้ำว่าหากได้รับแต่งตั้งเป็นประธาน เขาจะอาศัยความเห็นทางเศรษฐกิจของตนเอง ซึ่งเขากล่าวว่าประธานาธิบดีสนับสนุน Hassett กล่าวว่าการพัฒนาปัญญาประดิษฐ์สร้างเงื่อนไขใหม่สำหรับนโยบายการเงิน การลดอัตราดอกเบี้ยสามารถขยายอุปทานรวมและกระตุ้นความต้องการที่เพิ่มขึ้น ในระหว่างการประชุมสุดยอด Wall Street Journal เขาถูกถามว่าเขาจะสนับสนุนการปรับที่เกิน 25 จุดพื้นฐานหากข้อมูลระบุถึงความเป็นไปได้นั้นหรือไม่ Hassett ยืนยันว่าเขาเห็นช่องว่างสำหรับการตัดสินใจดังกล่าว

นี่ทำให้เกิดความกังวลเกี่ยวกับความพึ่งพาของเขาต่อการชี้นำของ Donald Trump นอกจากนี้ Trump เคยกล่าวว่าการเปลี่ยนแปลงหนี้สินอย่างรวดเร็วจะเป็นเกณฑ์การคัดเลือกหัวหน้า Fed Hassett เน้นย้ำว่าเขาตั้งใจที่จะยึดมั่นในประเมินของตนเองและปฏิเสธข้อกล่าวหาของการพึ่งพาทางการเมือง เขากล่าวว่าการพัฒนาแผนอัตราดอกเบี้ยที่มีรายละเอียดล่วงหน้า 6 เดือนจะถือว่าไม่รับผิดชอบ เขาเคยวิจารณ์ Fed เกี่ยวกับการกระทำในช่วงปีที่ผ่านมา ถือว่ามีนโยบายทางการเมือง UBS นักวิเคราะห์ Jonathan Pingle เตือนว่าความขัดแย้งเกี่ยวกับนโยบายการเงินเป็นสิ่งหลีกเลี่ยงไม่ได้ และภารกิจของประธานคือการพึ่งพาข้อมูลและอธิบายการตัดสินใจ

Hassett รายงานว่ามีความสัมพันธ์การทำงานที่ดีเยี่ย้มกับ Powell การติดต่อยังคงเป็นประจำ เช่นเดียวกับในช่วงเวลาเขาทำงานในสภาที่ปรึกษาเศรษฐกิจ ประธาน Fed ใหม่ที่ได้รับการแต่งตั้งโดย Trump จะเข้าร่วมตำแหน่งในคณะผู้ว่าการในเดือนมกราคม หลังจากการออกไปของ Stephen Miran ในเดือนแรกเขาจะทำงานภายใต้การนำของ Powell จนกว่าจะหมดวาระ Hassett เชื่อว่าเมื่อพิจารณาถึงการเพิ่มผลผลิตและการลงทุนที่คาดการณ์ไว้ อัตราการเติบโตที่มีศักยภาพของ GDP ของสหรัฐฯ อาจ "สูงกว่ามาก" 3% และอาจเกิน 4% "มีโอกาสมากมายที่จะทำสิ่งที่คล้ายกับการลดอัตราดอกเบี้ย ซึ่งจะเพิ่มอุปทานรวมและความต้องการรวม" เขากล่าว

เดือนธันวาคมมักจะส่งผลในเชิงลบต่อดอลลาร์ อย่างไรก็ตาม ในระยะกลาง ความแตกต่างของนโยบายการเงินมีความสำคัญมากกว่า ธนาคารกลางสหรัฐ (Fed) กำลังเตรียมที่จะปรับลดอัตราดอกเบี้ย ซึ่งสะท้อนถึงเศรษฐกิจที่ชะลอตัวลง ผลตอบแทนดอลลาร์เริ่มลดน้อยลงเมื่อเปรียบเทียบกับยูโรและเยน ความไม่แน่ใจเกี่ยวกับประธาน Fed ในอนาคตที่ตลาดมองว่าอนุรักษ์นิยมมากขึ้น ได้เพิ่มความคาดหวังในช่วงเวลาที่ยาวนานของอัตราดอกเบี้ยต่ำ สถานการณ์นี้กำลังผลักดันคู่สกุลเงิน EUR/USD ไปสู่ระดับ 1.15 โดยมีอีกทางเลือกหนึ่ง

หากแผนภูมิจุดของ Fed แสดงถึงการหยุดชั่วคราวและความระมัดระวัง อัตราผลตอบแทนของ Treasury อายุ 2 ปีอาจเพิ่มขึ้น ปฏิกิริยาดังกล่าวจะสร้างแรงกดดันในระยะสั้นต่อผู้ขายดอลลาร์และอาจทำให้ดัชนียิ่งเพิ่มขึ้นอย่างรวดเร็ว อีกปัจจัยหนึ่งคือช่องว่างของอัตราเติบโต หากเศรษฐกิจสหรัฐฯ ยังคงเติบโตประมาณ 2% ในขณะที่ยูโรโซนอยู่ในภาวะชะงักงัน แนวคิดของ "ความพิเศษของอเมริกา" จะยังคงสนับสนุนดอลลาร์และจำกัดการปรับฐานของมัน ในขณะเดียวกัน ตลาดสกุลเงินทั่วโลกยังคงขายดอลลาร์

ตามการสำรวจ ตัวแทนจากธนาคารกลางเกือบ 60% วางแผนที่จะเพิ่มสัดส่วนของสินทรัพย์นอกดอลลาร์สหรัฐ ซึ่งหมายความว่าพวกเขากำลังมองหาวิธีการจัดสรรการสำรองและลดการถือครองดอลลาร์ อย่างไรก็ตาม ความคล่องตัวสูงในปัจจุบันของดอลลาร์ยังคงให้ความได้เปรียบ ขณะเดียวกันยูโรยังไม่พร้อมที่จะอ้างสิทธิ์บทบาทเป็นมาตรฐานหลัก ความสงสัยเกี่ยวกับสถานะของดอลลาร์ในปีนี้เพิ่มขึ้นเนื่องจาก:

ท่ามกลางสภาวะนี้ ผู้เข้าร่วมบางส่วนในตลาดคาดว่าตำแหน่งของยูโรและหยวนจะค่อยๆ แข็งแกร่งขึ้น อย่างไรก็ตาม ตามการประเมินของผู้เชี่ยวชาญ ดอลลาร์จะยังคงรักษาบทบาทกลางในโครงสร้างของทุนสำรองระหว่างประเทศในปีต่อๆ ไป