Шунингдек қаранг

29.06.2026 13:12

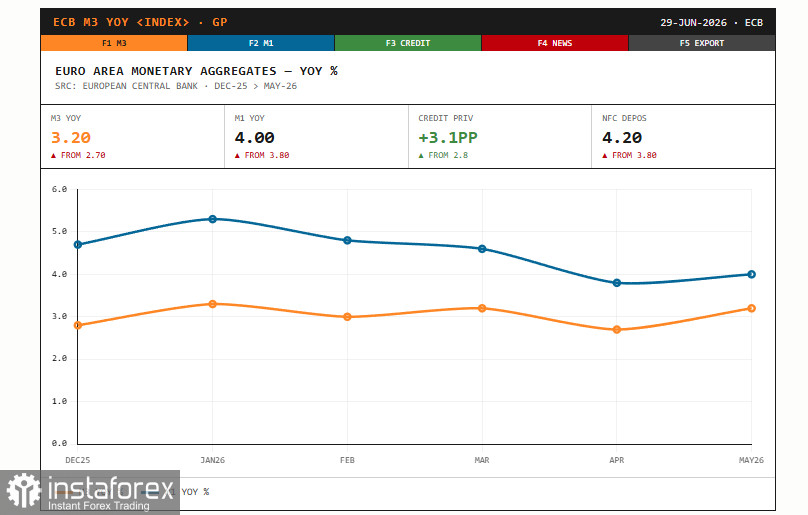

29.06.2026 13:12Евро отреагировал небольшим ростом на новости о том, что денежная масса в еврозоне в мае заметно ускорилась. Согласно данным регулятора, годовой темп роста широкого агрегата M3 поднялся до 3,2 процента против 2,7 процента в апреле. Это самый сильный месячный скачок за последние месяцы, и он показывает, что денег в экономике становится больше, а не меньше, несмотря на повышение ставки.

Структура роста говорит о возвращении аппетита к ликвидности. Узкий агрегат M1, который включает наличные и средства на текущих счетах, ускорился до 4,0 процента с 3,8 процента. Именно M1 наиболее чувствителен к уровню ставок, и его рост после месяцев вялой динамики намекает на то, что компании и домохозяйства снова накапливают ликвидные средства.

Куда важнее для оценки инфляционных перспектив динамика кредитования, и здесь сигнал такой же. Главным двигателем роста M3 стали требования к частному сектору, чей вклад вырос до 3,1 процентного пункта с 2,8 в апреле. Это означает, что кредит в экономике оживает. Напомню, что банковский кредит частному сектору это один из ключевых каналов, через который ЕЦБ оценивает, насколько разогрета экономика. Когда кредитование ускоряется на фоне инфляции выше цели, это прямой аргумент в пользу сохранения жёсткой политики, поскольку дешёвые деньги способны и дальше разгонять цены.

Эти данные ложатся на уже знакомую картину. ЕЦБ 11 июня впервые с 2023 года повысил ставку на 25 базисных пунктов до 2,25 процента и одновременно пересмотрел прогноз по инфляции вверх, до 3,0 процента на 2026 год. После этого череда представителей регулятора последовательно ужесточала риторику. Лагард говорила о вторичных эффектах повсюду, Нагель заявлял о готовности повышать снова в июле, Шнабель указывала на необходимость дальнейшего ужесточения, а новый управляющий из Хорватии Зигман прямо причислил себя к ястребам. Ускорение денежной массы и кредита лишь добавляет веса этому лагерю.

Для евро сегодняшние данные складываются в умеренно поддерживающий фон. Ускорение M3 и оживление кредита подтверждают, что у ЕЦБ остаются основания для второго повышения ставки в июле, особенно на фоне инфляции выше цели и нарастающих вторичных эффектов.

Однако здесь же кроется и противоречие, которое я не раз отмечал. Реальная экономика остаётся слабой, о чём говорят буксующая промышленность, провальные розничные продажи и осторожный потребитель. Ускорение денежной массы при слабом спросе может отражать не столько здоровое оживление, сколько накопление ликвидности из осторожности. Ближайшие данные по инфляции еврозоны, которые скоро выйдут, дадут более ясный ответ, а пока денежная статистика играет на стороне сторонников дальнейшего ужесточения.